Podatek u źródła

Podatek u źródła (ang. Withholding Tax, WHT) to jeden z kluczowych elementów systemu podatkowego, dotyczący wypłat transgranicznych z tytułu m.in. odsetek, dywidend czy należności licencyjnych. Polski ustawodawca przewiduje szczególne zasady rozliczania tego podatku oraz określa sytuacje, w których nie trzeba go opłacać.

W niniejszym artykule omówimy:

- podstawy prawne regulujące podatek u źródła w Polsce,

- mechanizm oraz najważniejsze zmiany dotyczące 2025 r.,

- kluczowe zwolnienia i wyłączenia, dzięki którym nie ma obowiązku pobierania WHT,

- znaczenie certyfikatu rezydencji podatkowej, procedurę „pay and refund”,

- praktyczne przykłady obliczeń w formie tabeli, uwzględniające różne scenariusze i wpływ posiadania certyfikatu rezydencji zagranicznego kontrahenta.

Czym jest podatek u źródła i kogo dotyczy?

Podatek u źródła (WHT) to forma opodatkowania, w której obowiązek pobrania podatku spoczywa na podmiocie wypłacającym określone należności. Mechanizm ten występuje w przypadku płatności transgranicznych – gdy polski podmiot (spółka, przedsiębiorca, osoba fizyczna prowadząca działalność gospodarczą) wypłaca wynagrodzenie kontrahentowi zagranicznemu (osobie prawnej lub fizycznej nierezydentowi w Polsce).Najczęściej spotykane rodzaje płatności objęte WHT to:

- dywidendy,

- odsetki,

- należności licencyjne,

- wynagrodzenia za usługi niematerialne (np. doradcze, księgowe, badawcze),

- płatności za użytkowanie lub prawo do użytkowania urządzeń przemysłowych.

Obowiązek poboru podatku u źródła dotyczy polskiego płatnika, który przy dokonaniu transgranicznej wypłaty powinien naliczyć, pobrać i odprowadzić do urzędu skarbowego należny podatek. Zasadnicza stawka WHT w Polsce bywa zróżnicowana w zależności od rodzaju dochodu (np. 19% dla dywidend, 20% dla niektórych usług) oraz od tego, czy istnieje stosowna umowa o unikaniu podwójnego opodatkowania (UPO) między Polską a krajem rezydencji odbiorcy płatności.

Podstawa prawna

Podatek u źródła w Polsce jest regulowany przede wszystkim przez następujące akty prawne:

- Ustawa z dnia 15 lutego 1992 r. o podatku dochodowym od osób prawnych, zwłaszcza art. 21 i 22.

- Ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych

- Rozporządzenia wykonawcze Ministra Finansów dotyczące szczegółowych zasad poboru podatku u źródła.

- Umowy o unikaniu podwójnego opodatkowania (UPO) zawarte przez Polskę z innymi państwami.

Od 2019 r. wprowadzono w Polsce szereg zmian mających usprawnić i uszczelnić system poboru podatku u źródła. Jedną z ważniejszych modyfikacji było wprowadzenie mechanizmu „pay and refund”, czyli procedury najpierw poboru podatku, a następnie – po spełnieniu określonych warunków – uzyskania zwrotu części lub całości WHT. Więcej informacji na ten temat można znaleźć na stronie internetowej Ministerstwa Finansów.

W kontekście 2025 r. należy uwzględnić m.in. dotychczasowe nowelizacje przepisów i kontynuację ograniczeń w możliwości stosowania preferencyjnych stawek wynikających z umów o unikaniu podwójnego opodatkowania, jeśli nie spełni się tzw. warunków substance, czyli rzeczywistej działalności gospodarczej po stronie kontrahenta oraz posiadania kluczowych dokumentów (np. certyfikatu rezydencji).

Kluczowe zmiany i mechanizmy w 2025 r.

Wraz z rozwojem przepisów i praktyki administracyjnej, Ministerstwo Finansów dąży do dalszego uszczelniania systemu podatkowego i usprawniania procedur rozliczeniowych. Do najważniejszych mechanizmów i zmian, które należy uwzględnić w 2025 r., zaliczamy:

- Wzmocnienie weryfikacji beneficjentów rzeczywistych (tzw. beneficial owner) – organy podatkowe zwracają coraz większą uwagę na to, czy zagraniczny odbiorca płatności faktycznie jest ostatecznym beneficjentem przychodu, czy też pełni jedynie funkcję „pośrednika”.

- Kontynuacja mechanizmu „pay and refund” – płatnik, który dokonuje płatności powyżej określonego limitu (2 mln zł rocznie na rzecz jednego podmiotu), co do zasady musi pobrać podatek według stawki krajowej, a dopiero później może wnosić o zwrot, o ile wykaże m.in. posiadanie certyfikatu rezydencji czy spełnienie innych wymogów.

- Elektronizacja dokumentów – kontynuacja trendu wprowadzania e-deklaracji oraz możliwości składania wniosków o zwrot podatku drogą elektroniczną, w celu przyspieszenia procedur.

- Zmiany w interpretacjach ogólnych i indywidualnych – organy podatkowe mogą wydawać nowe wytyczne, które precyzują warunki zwolnień oraz stosowania UPO.

W praktyce, kluczowym warunkiem do zastosowania preferencyjnych stawek (lub całkowitego zwolnienia z podatku) w 2025 r. jest w dalszym ciągu posiadanie ważnego certyfikatu rezydencji podatkowej kontrahenta oraz potwierdzenie, że jest on ostatecznym beneficjentem należności.

Warunki uprawniające do zwolnienia z WHT

Podstawową zasadą jest, że podatek u źródła powinien zostać pobrany w standardowej wysokości. Istnieje jednak szereg sytuacji i warunków, w których WHT nie jest należny bądź można go ograniczyć (np. do stawki wynikającej z odpowiedniej umowy o unikaniu podwójnego opodatkowania). Do najważniejszych czynników pozwalających na zastosowanie zwolnienia lub obniżonej stawki podatku należą:

- Posiadanie certyfikatu rezydencji podatkowej od kontrahenta zagranicznego,

- Odpowiednia umowa o unikaniu podwójnego opodatkowania (UPO) zawarta przez Polskę z państwem rezydencji odbiorcy płatności,

- Limit zwolnienia z opodatkowania – dla niektórych rodzajów płatności lub w przypadkach, gdy łączna kwota płatności nie przekracza określonego poziomu, możliwe jest skorzystanie z tzw. zwolnień przedmiotowych czy preferencji podatkowych.

Poniżej omawiamy szczegółowo trzy najistotniejsze kwestie związane z możliwością niepobrania podatku u źródła w 2025 r.

Posiadanie certyfikatu rezydencji podatkowej

Certyfikat rezydencji podatkowej to oficjalny dokument wydawany przez właściwe władze skarbowe kraju, w którym siedzibę lub miejsce zamieszkania ma podmiot otrzymujący płatność. Certyfikat powinien potwierdzać, że dany podmiot podlega w tym państwie nieograniczonemu obowiązkowi podatkowemu.

W Polsce obowiązuje zasada, iż bez ważnego certyfikatu rezydencji płatnik powinien, co do zasady, pobrać podatek u źródła według stawek krajowych (np. 20% lub 19%). Dopiero w przypadku przedstawienia prawidłowego i aktualnego certyfikatu rezydencji można zastosować:

- stawkę WHT przewidzianą w odpowiedniej umowie o unikaniu podwójnego opodatkowania (z reguły jest niższa),

- całkowite zwolnienie z podatku (w szczególnych przypadkach).

W 2025 r. zasady dotyczące certyfikatów rezydencji pozostaną kluczowe. Ustawodawca nadal wymaga, aby certyfikat był ważny i aktualny, a także, by odnosił się do konkretnego okresu, w którym dokonywane są płatności. W razie braku pewności co do autentyczności dokumentu czy rzeczywistej rezydencji kontrahenta, organy podatkowe mogą zażądać dodatkowych wyjaśnień lub odmówić prawa do zastosowania obniżonej stawki.

Odpowiednia umowa o unikaniu podwójnego opodatkowania

Umowy o unikaniu podwójnego opodatkowania stanowią międzynarodowe porozumienia między państwami, określające zasady rozdziału praw do opodatkowania poszczególnych kategorii dochodów.

Jeśli Polska podpisała UPO z krajem rezydencji odbiorcy płatności, to z reguły możliwe jest zastosowanie preferencyjnych stawek WHT (np. 5%, 10% czy 15% zamiast standardowych 20% lub 19%) albo pełne zwolnienie z podatku u źródła.

Aby jednak zastosować postanowienia umowy, polski płatnik musi dysponować:

- prawidłowym i ważnym certyfikatem rezydencji,

- dowodami wskazującymi, że kontrahent jest beneficjentem rzeczywistym (beneficial owner) płatności,

- informacjami o charakterze uzyskiwanych należności (dywidenda, odsetki, usługi niematerialne itp.).

Jeżeli polski płatnik spełnia te warunki oraz zastosuje się do przepisów proceduralnych, nie ma obowiązku pobierania podatku u źródła lub pobiera go w obniżonej stawce.

Limit zwolnienia z opodatkowania

Ustawodawca wprowadził także limit kwotowy, poniżej którego nie ma zastosowania mechanizm „pay and refund”. Jeżeli łączna kwota wypłacanych należności do jednego kontrahenta zagranicznego w danym roku podatkowym nie przekracza 2 mln zł, to płatnik ma możliwość – po spełnieniu formalnych warunków (przede wszystkim posiadaniu certyfikatu rezydencji) – nie pobierać podatku u źródła lub pobierać go według stawek preferencyjnych, jeśli tak stanowi UPO.

Przekroczenie progu 2 mln zł rocznie rodzi jednak obowiązek objęcia wypłat mechanizmem „pay and refund”. Wówczas płatnik jest zobowiązany do pobrania podatku u źródła według stawki krajowej, a dopiero następnie może się ubiegać o zwrot.

Procedura „pay and refund”

Mechanizm „pay and refund” został wprowadzony w celu przeciwdziałania nadużyciom związanym ze stosowaniem zaniżonych stawek WHT i ułatwieniu organom podatkowym weryfikacji, czy dana transakcja rzeczywiście zasługuje na preferencje. Istota tej procedury polega na tym, że:

- Polski płatnik (spółka wypłacająca należności) pobiera podatek u źródła w stawce krajowej (np. 20% od usług niematerialnych), nawet jeśli normalnie można by zastosować stawkę obniżoną zgodnie z UPO.

- Płatnik lub zagraniczny beneficjent płatności składa wniosek o zwrot zapłaconego podatku u źródła do organów podatkowych.

- Organ podatkowy, po weryfikacji dokumentów (w tym certyfikatu rezydencji, dokumentów potwierdzających status beneficial owner itp.), decyduje o zwrocie części lub całości zapłaconego WHT.

Kluczowe jest to, że w przypadku kwot wypłat poniżej 2 mln zł rocznie (dla jednego odbiorcy) płatnik może skorzystać z uproszczonej procedury i nie pobierać WHT od razu w stawce krajowej, o ile posiada odpowiednie dokumenty (w tym ważny certyfikat rezydencji).

W 2025 r. procedura ta pozostaje w mocy i będzie jedną z najważniejszych instytucji prawa podatkowego w obszarze rozliczeń transgranicznych. Należy pamiętać, że jej zastosowanie wiąże się z koniecznością rzetelnego udokumentowania transakcji i spełnienia wymogów formalnych.

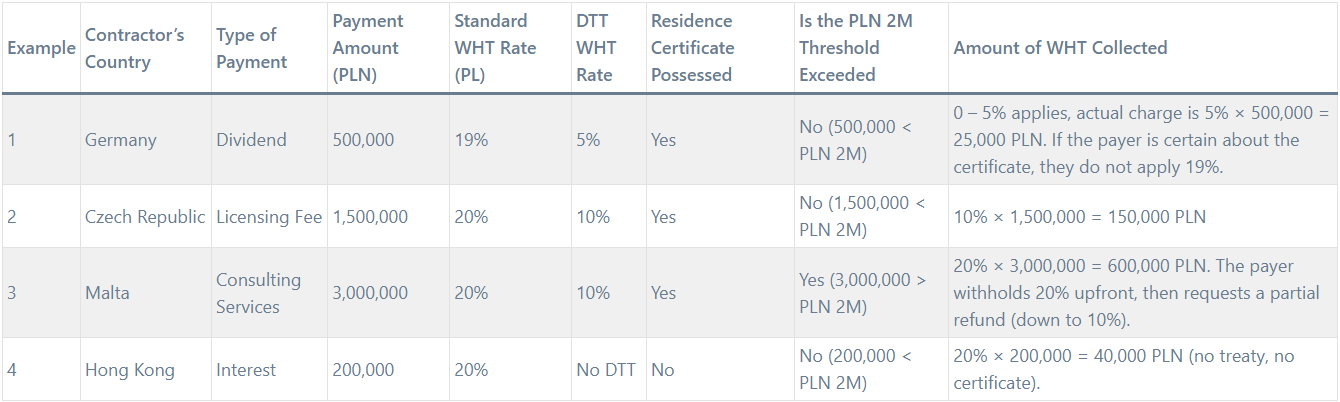

Przykładowe obliczenia – tabela

Poniższa tabela przedstawia uproszczone przykłady różnych sytuacji rozliczania podatku u źródła. Zostały w niej uwzględnione następujące czynniki:

- Rodzaj płatności (dywidenda, odsetki, należności licencyjne),

- Standardowa stawka WHT w Polsce,

- Stawka wynikająca z umowy o unikaniu podwójnego opodatkowania,

- Wpływ posiadania certyfikatu rezydencji kontrahenta,

- Informacja o przekroczeniu progu 2 mln zł.

Omówienie powyższych przypadków:

- Niemcy – Dywidenda (500 000 PLN)

- Standardowa stawka podatku: 19%.

- Polska posiada umowę z Niemcami obniżającą WHT do 5% w przypadku dywidend, o ile beneficjent jest ostatecznym właścicielem i przedstawiono certyfikat rezydencji.

- Płatnik nie przekracza progu 2 mln zł, więc nie musi stosować procedury „pay and refund”. W praktyce wystarczy pobrać 5% (25 000 PLN).

- Czechy – Należność licencyjna (1 500 000 PLN)

- Standardowa stawka podatku: 20%.

- UPO Polska–Czechy przewiduje stawkę 10% dla należności licencyjnych.

- Brak przekroczenia progu 2 mln zł, a kontrahent ma ważny certyfikat rezydencji, dlatego płatnik od razu pobiera 10% (150 000 PLN).

- Malta – Usługi doradcze (3 000 000 PLN)

- Standardowa stawka podatku: 20%.

- UPO Polska–Malta przewiduje obniżoną stawkę, np. 10%, pod warunkiem posiadania certyfikatu rezydencji i spełnienia innych warunków (np. beneficial owner).

- Ponieważ próg 2 mln zł został przekroczony, polski płatnik musi zastosować „pay and refund”. Oznacza to, że w momencie wypłaty pobiera 20% (600 000 PLN), a dopiero później może wystąpić o zwrot różnicy (10%) od organów podatkowych.

- Hongkong – Odsetki (200 000 PLN)

- Standardowa stawka podatku: 20%.

- Brak umowy o unikaniu podwójnego opodatkowania Polska–Hongkong.

- Brak certyfikatu rezydencji, więc płatnik nie może zastosować żadnej preferencyjnej stawki.

- Płatnik pobiera 20% (40 000 PLN), ponieważ transakcja nie przekracza 2 mln zł, ale brak jest warunków do zwolnienia czy obniżenia stawki.

Podsumowanie i wnioski

Podatek u źródła w 2025 r. w dalszym ciągu pozostaje jednym z najważniejszych obszarów rozliczeń międzynarodowych, a przepisy w tym zakresie są systematycznie modyfikowane, by zwiększyć przejrzystość i zapobiegać nadużyciom. Kluczowe elementy, na które należy zwrócić uwagę, to:

- Posiadanie certyfikatu rezydencji kontrahenta, bez którego – co do zasady – nie można stosować preferencyjnych stawek wynikających z umów o unikaniu podwójnego opodatkowania.

- Beneficial owner – konieczność wykazania, że odbiorca wypłaty jest jej rzeczywistym beneficjentem, a nie podmiotem pośredniczącym.

- Limit 2 mln zł – jego przekroczenie skutkuje obligatoryjnym zastosowaniem procedury „pay and refund”.

- Dokładna analiza umów o unikaniu podwójnego opodatkowania – każda umowa może przewidywać inny poziom stawek WHT, warunki zwolnienia lub ograniczenia w stosowaniu preferencji (np. klauzule beneficial owner, substance).

- Aktualne przepisy i interpretacje – w 2025 r. należy śledzić bieżące stanowiska administracji skarbowej i orzecznictwo sądów, aby prawidłowo zastosować zwolnienia bądź obniżone stawki.

Aby uniknąć ryzyka podatkowego, istotne jest przeprowadzanie szczegółowej weryfikacji każdego przypadku transgranicznej płatności. W praktyce oznacza to konieczność:

- pozyskania i archiwizowania certyfikatów rezydencji (w formie papierowej lub elektronicznej, o ile przepisy i organy podatkowe dopuszczają taką formę),

- sprawdzania dat ważności certyfikatów i ich zgodności z okresem dokonywania płatności,

- kompletowania dokumentacji potwierdzającej, że kontrahent jest rzeczywistym beneficjentem środków,

- wypełniania obowiązków sprawozdawczych i deklaracyjnych, w tym składania stosownych formularzy (np. IFT-2R, CIT-10Z, PIT-8AR) w terminach przewidzianych przez prawo.

Wykorzystanie możliwości uniknięcia lub obniżenia stawki WHT w 2025 r. zależy więc w dużej mierze od przygotowania formalnego, rzetelnej analizy prawnej oraz ciągłego monitorowania przepisów. Pomocą mogą służyć biura rachunkowe i doradcy podatkowi, którzy są na bieżąco ze zmianami legislacyjnymi.

Z uwagi na wielość możliwych sytuacji i krajów, w których może być rezydentem kontrahent, szczególną uwagę należy zwrócić na kraje nieposiadające z Polską umowy o unikaniu podwójnego opodatkowania albo kraje, które choć taką umowę mają, to są oceniane przez organy podatkowe jako potencjalne jurysdykcje preferencyjne (tzw. raje podatkowe).

Podsumowując, niepobranie podatku u źródła lub zastosowanie stawki preferencyjnej jest możliwe pod warunkiem spełnienia określonych wymogów formalnych i prawnych. Z uwagi na rosnącą liczbę kontroli oraz tendencję do zaostrzania przepisów, należy skrupulatnie dokumentować wszelkie transakcje międzynarodowe. To najlepsza droga do minimalizacji ryzyka kwestionowania rozliczeń przez organy skarbowe i do zapewnienia sobie prawidłowego stosowania przepisów o WHT w 2025 r.